Systemhandel ab Python3: langfristige Investition

Der Inhalt dieses Artikels ist eine kurze Zusammenfassung des Inhalts von "Pann Rolling beginnend mit Python 3".

Am 3. November "3. US Stock Online Study Group (Wiederholung vom 21. September)", "4. US Stock Online Study Group (Wiederholung)" Wiederholen Sie 9/21) ”.

Grundlagen langfristiger Investitionen

In diesem Artikel lernen Sie die grundlegendsten Datenanalysemethoden für langfristige Investitionen kennen.

- Analyse der Merkmale von Preisbewegungen mit langfristig verfügbaren Daten

- Verständnis der Marktgröße

- Gefälschte Trends und zufällige Spaziergänge

- Um Insolvenz zu vermeiden

Analyse der Merkmale von Preisbewegungen mit langfristig verfügbaren Daten

Denken Sie, dass es besser ist, die neuesten Daten für eine ordnungsgemäße Analyse zu verwenden? Ich höre manchmal, dass der Aktienmarkt etwas Lebendiges ist und sich seine Natur ändert, daher sollte er mit kurzen Daten analysiert werden. Aber das ist ein Fehler. Mit dieser Art von Analysemethode wird das erwartete Analyseergebnis sofort veröffentlicht. Die für die Daten verwendeten Daten waren noch nie so lang. Es ist nie zu lang. Manchmal ist es notwendig, Pseudodaten mit der Monte-Carlo-Methode zu erstellen.

Die Marktgröße verstehen

Die Basis für langfristige Investitionen ist es, die andere Partei gut zu kennen. Es beginnt mit dem Vergleich mit anderen. Stellen Sie sicher, dass Sie die genaue Größe des Marktes verstehen, wenn Sie eine Investition tätigen.

Hast du ein Gefühl für Skalierbarkeit bekommen? Zumindest der US-Finanzmarkt ist größer als Japan. Und während Japans Markt für Staatsanleihen größer ist als der Aktienmarkt, ist dies in den USA nicht der Fall. Welcher Aktienmarkt wird mit größerer Wahrscheinlichkeit steigen, da das Pro-Kopf-BIP in beiden Ländern gleich ist? Ich denke, dass mit so viel Analyse verschiedene Bilder erstellt werden können.

Gefälschte Trends und zufällige Spaziergänge

Viele wirtschaftliche Zeitpläne und Aktienkurse folgen einem zufälligen Spaziergang. Die Zeitreihen, die einem zufälligen Spaziergang folgen, ändern sich im Durchschnitt und in der Varianz im Laufe der Zeit. Bei einem zufälligen Spaziergang ändert sich der Mittelwert wahrscheinlich über die Zeit und die Varianz nimmt proportional zur Quadratwurzel des Zeitablaufs zu. Daher ist die Zukunft dieser Aktie nicht vorhersehbar. Unvorhersehbar zu sein bedeutet, dass es keinen Sinn macht, Kauf und Verkauf zeitlich zu steuern. Sie wissen nicht, wohin Sie in Zukunft gehen sollen, da der Random Walk mit einem betrunkenen, versetzten Fuß verglichen wird. Und die Breite nimmt mit der Zeit zu. Mit anderen Worten, es kann erheblich ansteigen, aber es wird auch fallen.

Es ist auf zwei Arten wichtig zu wissen, ob Bestandsdaten einem zufälligen Spaziergang folgen:

- Ist der aufgetretene Trend ein gefälschter Trend oder tritt der Trend auf?

- Wenn die beiden Zeitreihen eine Korrelation zeigen, handelt es sich um eine gefälschte Korrelation oder treten sie zufällig auf? Das ist der Punkt.

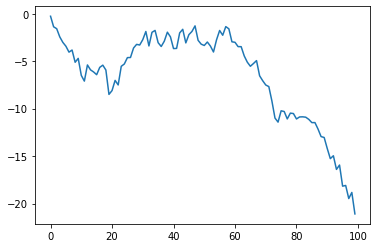

Lassen Sie uns einen zufälligen Spaziergang in Python erstellen. Als nächstes zeigt die Abbildung die Abwärtsbewegung, die durch Zufallszahlen erzeugt wird. Es fällt in fast eine Richtung.

%matplotlib inline

import matplotlib.pyplot as plt

import pandas_datareader.data as web #Daten-Download-Bibliothek

import numpy as np

import pandas as pd

def generate(y0,rho,sigma,nsample):

e = np.random.normal(size=nsample)

y=[]

y.append(rho*y0+e[0])

for i,u in enumerate(e[1:]):

y.append(rho*y[i]+u)

plt.plot(y)

generate(1,1,1,100)

Als nächstes schauen wir uns den tatsächlichen Aktienkurs an. Mit dem Dicky Fuller-Test können Sie feststellen, ob es sich bei einer Aktie um eine zufällige Wanderung handelt. Für diesen Test

- Zufälliger Spaziergang ohne Drift (rw)

- Zufälliger Spaziergang mit Drift (drw)

- Zufälliger Shok mit Zeittrenddrift (tdrw)

- Zufälliger Spaziergang mit Zeittrenddrift mit Beschleunigung (qtdrw)

es gibt. Wenn diese Ergebnisse weniger als 0,1 betragen, ist es wahrscheinlicher, dass Sie kein zufälliger Spaziergang sind.

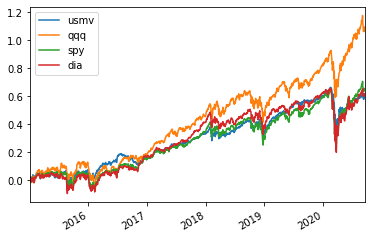

Schauen wir uns das Portfolio mit minimaler Diversifikation (usmv), NASDAQ 100 (qqq), S & P500 (spy) und Dow Average (dia) an.

from statsmodels.tsa.stattools import adfuller

BASIC=['usmv','qqq','spy','dia']

ror = web.DataReader("DGS1","fred","1980/1/4")#Laden Sie die US-Zinssätze von der Homepage der US Federal Preparatory Commission herunter

#ror.plot()

ror = ror/250/100#jpy

def LongtermInvest(PORT,ror,start):

i=1

for asset in PORT:

tsd = web.DataReader(asset,"yahoo",start).dropna()#Laden Sie die Aktienkurse von Yahoo Finance Us herunter

dtsd=tsd.pct_change()

tmp=pd.concat([dtsd.loc[:,'Adj Close'],ror],axis=1).dropna()

tmp['adj']=(1+tmp.iloc[:,0]/(1+tmp.iloc[:,1]))

tsda=tmp.iloc[:,2].cumprod()

ts=np.log(tsda.dropna())

ts.plot(label=str(asset))

print(asset,adfuller((ts),regression='nc')[1:3],# ADF test

adfuller((ts),regression='c')[1:3],

adfuller((ts),regression='ct')[1:3],

adfuller((ts),regression='ctt')[1:3])

if i==5:

plt.legend()

plt.show()

i=0

i+=1

if i!=1:

plt.legend()

plt.show()

i=1

LongtermInvest(BASIC,ror,'2015/1/4')

usmv (0.9545542347136421, 23) (0.8638006294387173, 23) (0.0012513095084584341, 11) (0.005811135279764244, 11)

qqq (0.9917530792757916, 9) (0.9725398688611976, 9) (0.13498405344227182, 9) (0.09924300082908494, 9)

spy (0.8831775184401023, 9) (0.8368954755934965, 9) (0.00474390277885088, 9) (0.018407642576579095, 9)

dia (0.8438357944084672, 10) (0.7816330208711864, 10) (0.05496092342671481, 9) (0.08039004988307125, 9)

Die Ergebnisse sind in der Reihenfolge ein zufälliger Spaziergang ohne Drift, ein zufälliger Spaziergang mit Drift, eine zufällige Show mit Zeittrenddrift und ein zufälliger Spaziergang mit Zeittrenddrift mit Beschleunigung. Die Ergebnisse legen nahe, dass in allen Fällen ein Zeittrend (tdrw, qtdrw) vorliegen kann.

Um Insolvenz zu vermeiden

Welche der vier grundlegenden Aktienhandelsstrategien weist die geringste Ausfallwahrscheinlichkeit auf?

- Ausgleich: Eine Strategie zur Wiederherstellung der Investitionsquote, wenn sie aufgrund von Preisbewegungen vom Zielwert abweicht.

- Verlustschnitt: Wenn ein Verlust auftritt, schließen Sie die Position.

- Option: Zahlen Sie eine Prämie wie eine Versicherung, um Risiken zu vermeiden.

- Kaufen und halten: Halten Sie weiterhin eine Kaufposition.

Von diesen sind Neuausrichtung und Kauf die einzigen Strategien mit einer geringen Ausfallwahrscheinlichkeit.

--Optionen scheitern, wenn der den Optionsgebühren entsprechende Gewinn nicht erzielt wird.

- Die Verlustkürzung schlägt fehl, wenn der Verlust größer als der Gewinn ist.

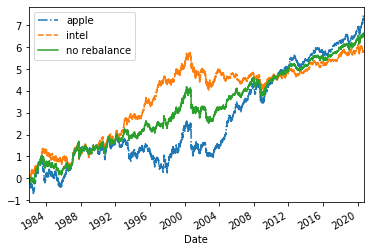

Simulieren wir mit Apple-Aktien und Intel-Aktien. Das folgende Programm ist eine Simulation des Falls, in dem die Position nach der Investition im ersten Halbjahr nicht verschoben wird. In diesem Fall ist das Verhältnis des Wertes der Investition für die Aktie mit dem höheren Aktienkurs höher.

aapl=web.DataReader("AAPL", "yahoo","1981/12/31","2020/12/31")['Adj Close']

intc=web.DataReader("INTC", "yahoo","1981/12/31","2020/12/31")['Adj Close']

aapl=aapl/aapl.iloc[0]#Indexierung der Aktienkurse

lnaapl=np.log(aapl)

dlnaapl=lnaapl.diff().dropna()

intc=intc/intc.iloc[0]

intc

lnintc=np.log(intc)

dlnintc=lnintc.diff().dropna()

lnaapl.plot(label='apple',style='-.')

lnintc.plot(label='intel',linestyle='--')

lnport=0.5*lnaapl+0.5*lnintc

lnport.plot(label='no rebalance')

plt.legend(loc='upper left')

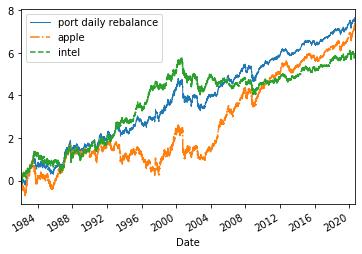

Die folgende Simulation ist ein Programm, das täglich neu ausbalanciert und den Wert der Investition immer auf ein Verhältnis von 50% bis 50% anpasst.

def portfolio_rebalance(tsd1,tsd2):

port=pd.concat([tsd1,tsd2],axis=1).dropna()

port.columns=('p1','p2')

port['a1']=0

port['a2']=0

port['v']=1

n=len(port)

p1=port['p1'].iloc[0]

p2=port['p2'].iloc[0]

v=port['v'].iloc[0]

a1=float(v/2/p1)

a2=float(v/2/p2)

port.iloc[0,2]=a1

port.iloc[0,3]=a2

for i in range(1,len(port)):

p1=port['p1'].iloc[i]#Apple Aktie heute

p2=port['p2'].iloc[i]#Intel Aktienkurs heute

p1_0=port['p1'].iloc[i-1]#Apple-Aktienkurs am Vortag

p2_0=port['p2'].iloc[i-1]#Intel-Aktienkurs am Vortag

a1_0=port['a1'].iloc[i-1]#Anzahl der von Apple am Vortag gehaltenen Aktien

a2_0=port['a2'].iloc[i-1]#Anzahl der Intel-Bestände am Vortag

v_0=port['v'].iloc[i-1]#Wert des Ausgleichsportfolios des Vortages

#v=a1_0*(p1-p1_0)+a2_0*(p2-p2_0)+v_0#Wert des heutigen Ausgleichsportfolios

v=a1_0*p1+a2_0*p2#Wert des heutigen Ausgleichsportfolios

port.iloc[i,4]=v#Neuausrichtung der Portfolio-Wertaktualisierungen

a1=float(v/2/p1)#Apple-Anteil angepasst

a2=float(v/2/p2)#Angepasste Intel-Aktien

port.iloc[i,2]=a1#Apple Stock Update

port.iloc[i,3]=a2#Intel Share Count Update

port['v2']=0.5*port.p1+0.5*port.p2#Wert des Portfolios ohne Neuausrichtung

return port

port=portfolio_rebalance(aapl,intc)

lnport=np.log(port)

lnport.v.plot(label="port daily rebalance",linewidth=1.0)

lnaapl.plot(label='apple',style='-.')

lnintc.plot(label='intel',linestyle='--')

plt.legend(loc="upper left")

Ich denke, Sie haben ein Bild von der Investitionseffizienz der Neuausrichtung.

Kann dies nun den Zusammenbruch vermeiden? Selbst wenn Sie zwei Aktien wählen, ist die Wahrscheinlichkeit, dass zwei Unternehmen bankrott gehen, nicht Null. Sie können dieses Risiko vermeiden, indem Sie in einen Aktienindex investieren. Aus diesem Grund empfehlen wir Anfängern, in Aktienindizes zu investieren.

Ist es möglich, eine Insolvenz mit der Methode der Mittelung der Dollarkosten (finanzierte Investition) zu vermeiden? Insolvenz wird vermieden. Die Investitionseffizienz entspricht in etwa der einer "Buy-and-Hold" -Strategie. Was aber, wenn das Anlagevermögen noch lange sinkt? Glaubst du nicht, dass es viel Druck auf dein Herz ausüben wird? Betrachten Sie den Nikkei-Durchschnitt nach dem Zusammenbruch der Blase, den Goldmarkt in den 1990er Jahren. Können Sie weiterhin in diesen Vermögenswert investieren, wenn ich ihn länger als 10 Jahre absenke? Wenn Sie dies tun können, ist die Methode zur Mittelung der Dollarkosten eine Ihrer Strategien. Ich glaube jedoch nicht, dass der Gott des Sieges über die Anlagemethode dieser Anwendung lächeln wird.

Ergebnisse der Analyse dieses Artikels und anderer als dieses Artikels

- Wenn Sie eine Aktie kaufen, verkaufen Sie sie erst, wenn Sie einen Gewinn erzielen.

- Kein Verlustschnitt. ――Sie können es verkaufen, wann immer Sie einen Gewinn erzielen, aber je länger Sie es halten, desto höher ist die Gewinnspanne.

Anfänger

- Investieren Sie grundsätzlich in einen diversifizierten Aktienindex.

Für diejenigen, die mit Python nicht vertraut sind

Jupyter-Notebook installieren Ich habe den Aktienkurs von Yahoo Finance US heruntergeladen

Recommended Posts