Python-Algorithmus Handelsbibliothek

Python-Algorithmus Handelsbibliothek

Ich möchte einige Algorithmus-Handelsbibliotheken von Python vorstellen. Diesmal habe ich die folgenden vier Punkte untersucht.

zipline Github ist die Bibliothek mit den meisten Sternen unter den drei. Schauen wir uns als Referenz für die Verwendung den Code des Algorithmushandels mit DMA an, der sich auch im Beispiel befindet.

import pytz

from datetime import datetime

import zipline as zp

start = datetime(1990, 1, 1, 0, 0, 0, 0, pytz.utc)

end = datetime(2002, 1, 1, 0, 0, 0, 0, pytz.utc)

data = zp.utils.factory.load_from_yahoo(stocks=['AAPL'], indexes={}, start=start,

end=end, adjusted=False)

class DualMovingAverage(zp.TradingAlgorithm):

def initialize(self, short_window=100, long_window=400):

self.add_transform(zp.transforms.MovingAverage, 'short_mavg', ['price'],

window_length=short_window)

self.add_transform(zp.transforms.MovingAverage, 'long_mavg', ['price'],

window_length=long_window)

self.invested = False

def handle_data(self, data):

short_mavg = data['AAPL'].short_mavg['price']

long_mavg = data['AAPL'].long_mavg['price']

buy = False

sell = False

if short_mavg > long_mavg and not self.invested:

self.order('AAPL', 100)

self.invested = True

buy = True

elif short_mavg < long_mavg and self.invested:

self.order('AAPL', -100)

self.invested = False

sell = True

self.record(short_mavg=short_mavg,

long_mavg=long_mavg,

buy=buy,

sell=sell)

import matplotlib.pyplot as plt

dma = DualMovingAverage()

perf = dma.run(data)

fig = plt.figure()

ax1 = fig.add_subplot(211, ylabel='Price in $')

data['AAPL'].plot(ax=ax1, color='r', lw=2.)

perf[['short_mavg', 'long_mavg']].plot(ax=ax1, lw=2.)

ax1.plot(perf.ix[perf.buy].index, perf.short_mavg[perf.buy],

'^', markersize=10, color='m')

ax1.plot(perf.ix[perf.sell].index, perf.short_mavg[perf.sell],

'v', markersize=10, color='k')

ax2 = fig.add_subplot(212, ylabel='Portfolio value in $')

perf.portfolio_value.plot(ax=ax2, lw=2.)

ax2.plot(perf.ix[perf.buy].index, perf.portfolio_value[perf.buy],

'^', markersize=10, color='m')

ax2.plot(perf.ix[perf.sell].index, perf.portfolio_value[perf.sell],

'v', markersize=10, color='k')

plt.legend(loc=0)

plt.gcf().set_size_inches(14, 10)

plt.show()

Mit Blick auf den Code werden die historischen Daten des Aktienkurses mit der Funktion

Mit Blick auf den Code werden die historischen Daten des Aktienkurses mit der Funktion zp.utils.factory.load_from_yahoo erhalten. Dies ist vom Typ "pandas.DataFrame" und hat die gleiche Struktur wie die Aktienkursdaten, die mit "pandas" abgerufen werden können.

Der Hauptteil des Algorithmus wird durch Erben der Klasse "zp.TradingAlgorithm" erstellt. Durch Beschreiben der Verarbeitung, die für jede Zeit des Aktienkurses in der Funktion "handle_data" durchzuführen ist, und Zuweisen des Werts zur Funktion "record" ist es möglich, die für die grafische Darstellung der Ergebnisse erforderlichen Daten abzurufen. Ich bin.

In Bezug auf technische Indikatoren verfügt die Zipline selbst über einige Funktionen zur Berechnung von Indikatoren. Durch die Installation von ta-lib können Sie jedoch verschiedene Indikatoren verwenden. Wird sein.

PyAlgoTrade Die Verwendung ähnelt der von Zipline, scheint jedoch in der Lage zu sein, den Live-Handel mit Bitmünzen und Twitter-Ereignissen abzuwickeln. Werfen wir einen Blick auf den Code für den Algorithmushandel mit B-Bändern auch in Beispielen.

from pyalgotrade import strategy

from pyalgotrade import plotter

from pyalgotrade.tools import yahoofinance

from pyalgotrade.technical import bollinger

from pyalgotrade.stratanalyzer import sharpe

class BBands(strategy.BacktestingStrategy):

def __init__(self, feed, instrument, bBandsPeriod):

strategy.BacktestingStrategy.__init__(self, feed)

self.__instrument = instrument

self.__bbands = bollinger.BollingerBands(feed[instrument].getCloseDataSeries(), bBandsPeriod, 2)

def getBollingerBands(self):

return self.__bbands

def onBars(self, bars):

lower = self.__bbands.getLowerBand()[-1]

upper = self.__bbands.getUpperBand()[-1]

if lower is None:

return

shares = self.getBroker().getShares(self.__instrument)

bar = bars[self.__instrument]

if shares == 0 and bar.getClose() < lower:

sharesToBuy = int(self.getBroker().getCash(False) / bar.getClose())

self.marketOrder(self.__instrument, sharesToBuy)

elif shares > 0 and bar.getClose() > upper:

self.marketOrder(self.__instrument, -1*shares)

def main(plot):

instrument = "yhoo"

bBandsPeriod = 40

# Download the bars.

feed = yahoofinance.build_feed([instrument], 2011, 2012, ".")

strat = BBands(feed, instrument, bBandsPeriod)

sharpeRatioAnalyzer = sharpe.SharpeRatio()

strat.attachAnalyzer(sharpeRatioAnalyzer)

if plot:

plt = plotter.StrategyPlotter(strat, True, True, True)

plt.getInstrumentSubplot(instrument).addDataSeries("upper", strat.getBollingerBands().getUpperBand())

plt.getInstrumentSubplot(instrument).addDataSeries("middle", strat.getBollingerBands().getMiddleBand())

plt.getInstrumentSubplot(instrument).addDataSeries("lower", strat.getBollingerBands().getLowerBand())

strat.run()

print "Sharpe ratio: %.2f" % sharpeRatioAnalyzer.getSharpeRatio(0.05)

if plot:

plt.plot()

if __name__ == "__main__":

main(True)

Wie die "Zipline" erbt sie die "Strategy.BacktestingStrategy" -Klasse, um den Hauptteil des Handels zu erstellen. Im Vergleich zu "Zipline" sind verschiedene Datenplotfunktionen vorbereitet, und ich halte dies für zweckmäßig.

Wie die "Zipline" erbt sie die "Strategy.BacktestingStrategy" -Klasse, um den Hauptteil des Handels zu erstellen. Im Vergleich zu "Zipline" sind verschiedene Datenplotfunktionen vorbereitet, und ich halte dies für zweckmäßig.

pybacktest Es ist eine leichte Bibliothek im Vergleich zu den beiden oben genannten Bibliotheken. Werfen wir einen Blick auf den tatsächlichen Beispielcode.

import pybacktest

import pandas as pd

ohlc = pybacktest.load_from_yahoo('SPY')

ohlc.tail()

short_ma = 50

long_ma = 200

ms = pd.rolling_mean(ohlc.C, short_ma)

ml = pd.rolling_mean(ohlc.C, long_ma)

buy = cover = (ms > ml) & (ms.shift() < ml.shift()) # ma cross up

sell = short = (ms < ml) & (ms.shift() > ml.shift()) # ma cross down

bt = pybacktest.Backtest(locals(), 'ma_cross')

import pylab

bt.plot_trades()

pd.rolling_mean(ohlc.C, short_ma).plot(c='green')

pd.rolling_mean(ohlc.C, long_ma).plot(c='blue')

pylab.legend(loc='upper left')

pylab.show()

Sie können sehen, dass der Code kürzer als die beiden oben ist. Die Klasse, die tatsächlich Backtests durchführt, ist "pybacktest.Backtest", aber vorher werden die Zeitreihendaten von Kauf- und Verkaufssignalen im Voraus erhalten.

Es gibt keine Funktionen wie die Berechnung technischer Indikatoren und es fühlt sich wie eine Bibliothek an, die die Funktionen einfach zusammenfasst.

Sie können sehen, dass der Code kürzer als die beiden oben ist. Die Klasse, die tatsächlich Backtests durchführt, ist "pybacktest.Backtest", aber vorher werden die Zeitreihendaten von Kauf- und Verkaufssignalen im Voraus erhalten.

Es gibt keine Funktionen wie die Berechnung technischer Indikatoren und es fühlt sich wie eine Bibliothek an, die die Funktionen einfach zusammenfasst.

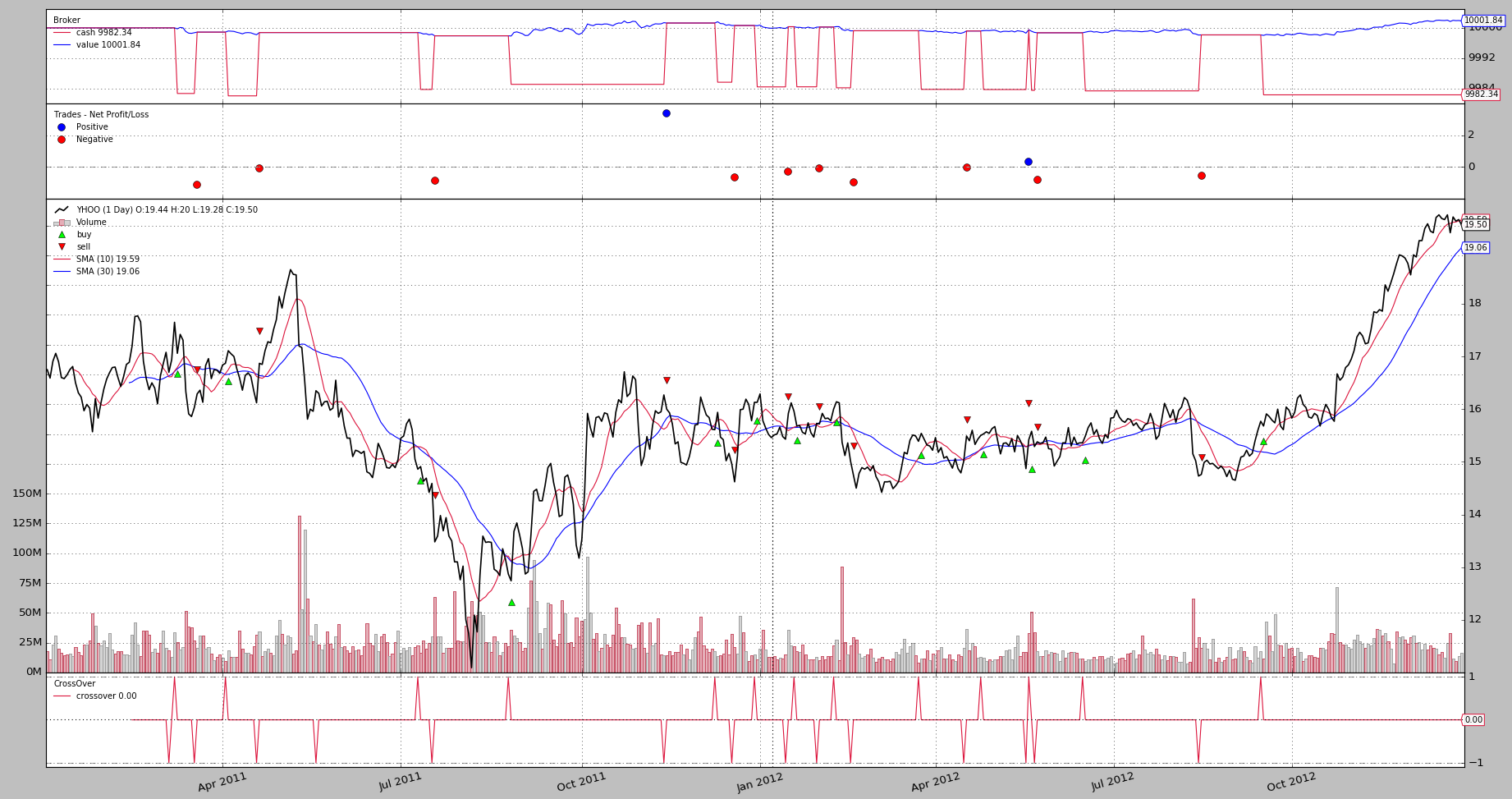

backtrader

from datetime import datetime

import backtrader as bt

class SmaCross(bt.SignalStrategy):

def __init__(self):

sma1, sma2 = bt.ind.SMA(period=10), bt.ind.SMA(period=30)

crossover = bt.ind.CrossOver(sma1, sma2)

self.signal_add(bt.SIGNAL_LONG, crossover)

cerebro = bt.Cerebro()

cerebro.addstrategy(SmaCross)

data0 = bt.feeds.YahooFinanceData(dataname='YHOO', fromdate=datetime(2011, 1, 1),

todate=datetime(2012, 12, 31))

cerebro.adddata(data0)

cerebro.run()

cerebro.plot()

Andere

Dies ist eine Handelsbibliothek für Python-Algorithmen, die an anderer Stelle zu finden ist. ultra-finance QSTK

Recommended Posts